2020년 코로나로 인하여 최대 피해를 본 기업들 중 하나가, 여행사와 여객 사업하는 항공운항 기업들이다. 하지만 지난해에도 흑자 구조로 만든 곳이, 바로 대한항공이다. 아시아나를 인수하면서 한국에서는 독점적 지위가 된 대항항공의 현황과 주가 전망을 들여다본다.

- 아시아나 인수 대한항공

2020년 아시아나의 적자에 따른 매각에 대한항공이 인수를 했다. 유상증자까지 감행을 하면서 대한항공의 아시아나 인수를 진행하면서, 주가의 우려도 있었지만, 결론적으로는 오히려 주주들에게는 저렴하게 유상 증자에 참여하고, 주가도 안정적으로 되는 결과를 가져왔다.

- 대한항공 한국의 독점 지위

여객사업을 보면 , 한국의 아시아나와 대한항공 그리고 LCC로 불리는 저가항공기 기업들을 보면, 제주항공과 티웨이, 그리고 에어 서울, 에어부산 , 진에어가 있다. 해당 기업 중에 제주 항공과 티웨이를 제외하면 모두 대한항공의 지배 구조에 들어가 있다. 진에어는 대한항공의 자회사로 인식되며, 에어 서울과 에어부산은 아시아나의 자회사 겪이다. 여객 사업에서는 제주항공과 티웨이가 있지만, 항공 화물로 눈을 돌리면, 더욱 심한 독점지위를 가지고 있음을 알 수 있다.

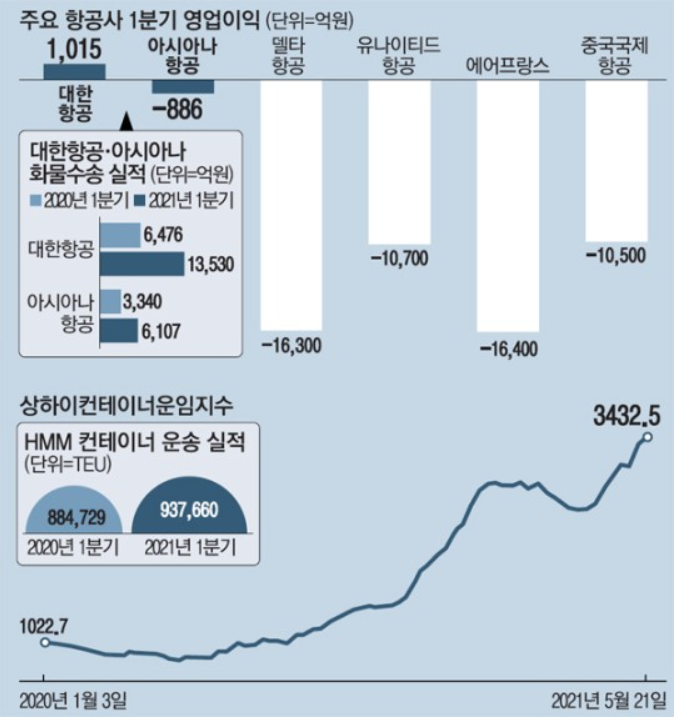

- 화물기로 부활한 대한항공과 아시아나

지난해부터 대한항공의 여객기를 이용한 화물기로 변환해서 운용을 하면서 안정적인 매출 구조를 만들었다. 다른 국가들의 국적기들의 영업적자를 감안하면, 대한항공과 아시아나 항공의 실적이 경이로운 수준이다. 최근 HMM의 해운 쪽의 독점 지위를 이용한 선사 부족으로 인하여, 납기를 맞추지 못한 화물이 항공으로 이동하면서, 대한항공의 추가 적인 반사이익도 반영이 되고 있는 상황이다. HMM의 현재 선사 부족 문제가 당분간 해결이 될 기미가 보이지 않아 대한항공과 아시아나의 화물수송 실적은 유지될 것으로 보인다. 항공 운임 역시 2021년 초반 내려갈 것으로 예상했지만, HMM사태에 따라 대한항공 와 아시아나의 독점적 지위 때문에, 경쟁자가 없는 상황으로 가격이 내려가지 않고 있다. 기업들에 대한 물류비용 부담이 있는 상황이지만, 대항항공 입장에서는 웃을 수밖에 없는 상황이다.

- 여객기 사업에서의 2022년 호황 예상

대한항공 입장에서는 좋은 소식만 나온다, 코로나 백신으로 인해서 해외여행이 가능한 2022년이 된다면, 여객기 사업에서도 매출과 영업이익에 기여가 가능한 시나리오가 예상된다. 아시아나를 비롯한 적자가 발생되는 진에어와, 에어 서울, 에어부산 모두 정상적인 운영이 가능해지면, 대한 항공 입장에서는 이보다 좋을 수 없는 영업 환경이 만들어진다.

- 대한 항공 주가

최근 대한항공의 주가는 위에서 언급한 좋은 현재 상황과 미래 예상되는 시나리오를 반영하듯이, 상승 국면에 들어가 있다. 애널리스트의 4만 원 목표 주가도 가능할 수도 있을 것 같은 상황이다. 다만, 화물의 운송량이 줄어든다면, 갑작스러운 암초를 만날 수 있는 점은 예상을 하고 주가에 대한 관심을 가져야 할 것으로 보인다.

'재테크 > 주식 관련' 카테고리의 다른 글

| 현대차 반도체투자와 팹리스 관련주 (0) | 2021.06.01 |

|---|---|

| 주식 단기 투자 방법 (0) | 2021.05.31 |

| 여행 관련 주가 종목 - 레드캡투어 주가 전망 (feat. 롯데렌탈 상장) (0) | 2021.05.25 |

| 스마트팜 관련주 , 그린플러스 기업의 주가 와 전망 (0) | 2021.05.06 |

| 스마트팜 관련주 , 팜에이트 상장 준비, 주가와 전망 (feat 그린플러스) (0) | 2021.04.27 |